По данным, озвученным экспертами агентства «Автостат» в ходе традиционной Оперативной конференции, в сентябре 2024 года российский авторынок продолжил рост. Более того, по некоторым показателям это стало рекордом. Основной причиной этого стало желание покупателей расстаться с деньгами в ожидании неоднократно анонсированного повышения утилизационного сбора с 1 октября 2024 года.

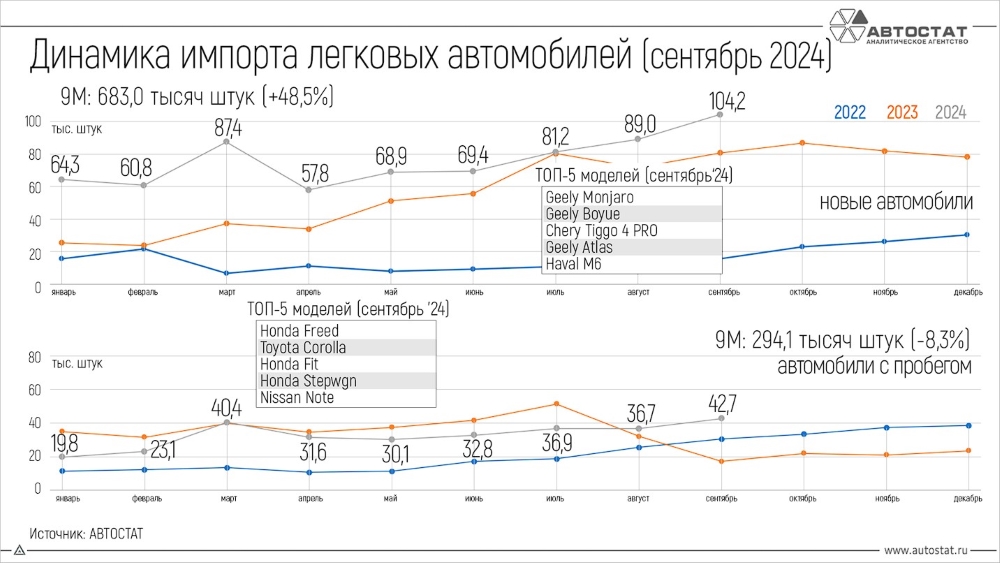

Положительные показатели имели место в объемах продаж новых и подержанных автомобилей, в сфере автокредитования и импорта новых иномарок. Так, в сентябре в страну было ввезено более 100 тысяч единиц, и эти автомобили пополнили дилерские запасы. По мнению гендиректора «Автостата» Сергея Целикова, хотя их и можно считать сбалансированными, существует некоторый избыток предложения (с начала года накопилось около 70,9 тыс. автомобилей, а на конец 2023 года это до 221,3 тыс. шт.).

Динамика продаж новых легковых автомобилей в России / инфографика «Автостат»

Основным поставщиком новых автомобилей по-прежнему остается Китай (доля импорта по стране — 78,6%). Далее следуют Кыргызстан (7,7%), Республика Беларусь (6,4%) и Казахстан (4,2%). При этом, как отметил исполнительный директор Автостата Сергей Удалов, доля Кыргызстана в сентябре выросла с некогда скромных 2%.

У лидеров по-прежнему те же имена

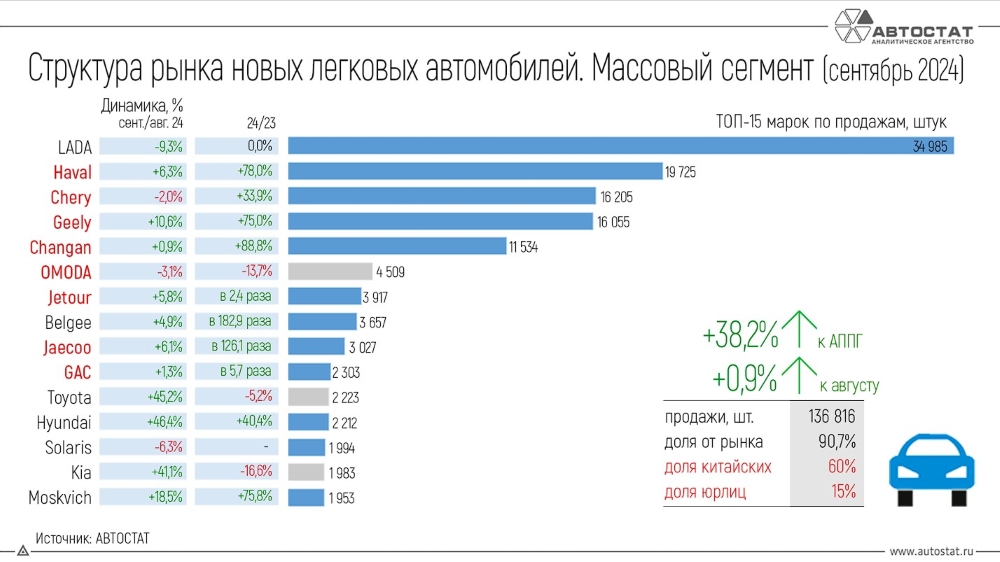

Почти 91% структуры российского автомобильного рынка в сентябре пришелся на массовый сегмент. И здесь мы видим диктат китайских брендов – их доля сегодня составляет 60%. По-прежнему лидирует отечественная марка Lada (34 985 шт.), но за ней сплошь гости из Азии: Haval (19 725 шт.), Chery (16 205 шт.) и Geely (16 055 шт.). Changan, начавший работать на нашем рынке чуть позже, входит в число догоняющих благодаря самому обширному модельному ряду (11 534 штуки).

Самые популярные автомобили в России сентября 2024 года в массовом сегменте / инфографика «Автостат»

Далее идут компании, которые пока не могут продавать более 5000 автомобилей в месяц. Это Omoda с сентябрьским показателем в 4509 единиц, Jetour (3917 единиц), Belgee (3657 единиц), Jaecoo (3027 единиц) и GAC (2303 единицы). Особое внимание Сергей Удалов уделил бренду Belgee, рост которого по сравнению с аналогичным показателем прошлого года составил 183 раза. Сергей Целиков назвал этот бренд «псевдокитайским», добавив к нему новичка рынка – Knewstar. По его мнению, таких в России будет все больше.

Пока же, по словам главы «Автостата», мы имеем дело с размножением суббрендов, их достаточное количество, и они начали вытеснять материнский бренд Chery: «Это связано с санкционным режимом и попытками Китайцы озабочены тем, чтобы избежать санкций, но при этом продолжать оставаться в России и продавать. Поскольку такая ситуация сохранится и в дальнейшем, бренды распадутся на составляющие, и это пойдет на пользу российскому бренду Lada; в 2025 году он будет еще дальше опережать своих китайских конкурентов».

Самые популярные автомобили в России в сентябре 2024 года в премиум-сегменте / инфографика «Автостат»

«Подходишь к машине сзади, а там иероглифы»

Массовый сегмент, по данным аналитического агентства, в сентябре вырос на 0,9% по сравнению с августом, тогда как в «премиум»-сегменте рост был гораздо выше — 10,5%. Уровень премиального сегмента сегодня составляет 9,3%, и здесь сильнее лидерство китайских автопроизводителей (доля – 77%). Лидируют бренды Exeed (3607 шт.) и Tank (3007 шт.); догнать конкурентов – непростая задача.

Динамика импорта новых легковых автомобилей в Россию / инфографика «Автостат»

Например, «неофициальный» бренд LiXiang, занимавший рейтинг в прошлом месяце, продал почти в два раза меньше автомобилей (1846 шт.), результат Hongqi (5-е место) оказался еще слабее – 714 автомобилей. По словам Сергея Удалова, автомобили LiXiang покупаются, как правило, не в качестве замены чего-либо, а как второй и третий автомобиль в семье. В сентябре Voyah продала 612 автомобилей, Zeekr — 586 единиц. Отмечен успех бренда Aito: рост к августу составил 48,3% (до 304 единиц), а к 2018 году – в 76 раз.

То, что «китайцев» разбавили в топ-5 BMW (4-е место), Сергея Целикова не удивило: «Подходишь к машине сзади, а там иероглифы. То же самое касается марок Toyota и Audi. Их, как правило, импортируют из Китая, то есть мы часто имеем дело с китайской сборкой». Почему в сентябре премиальный сегмент вырос сильнее массового? Потому что разница в сборе вторсырья будет больше в категории «премиум», отсюда и повышенная активность в классе дорогих автомобилей, уточнили эксперты «Автостата».

Иероглифы встречаются и на задней части автомобилей, официально представленных в РФ. Конечно, китайский

По словам Сергея Целикова, за 8 месяцев текущего года на российском рынке было представлено 1011 моделей автомобилей, из них 392 модели покрыли 99% рынка. Оставшееся большинство владело лишь 1% рынка. «Но их нужно поддерживать и поддерживать», — отметил эксперт. «В 2025 году, как мы видим, будет интересная картина».

Сегмент SUV-C является самым продаваемым.

Доля сегмента внедорожников на конец сентября 2024 года составила 65%. При этом самым «плодотворным» оказался сегмент SUV-C (доля — 24,1%), в который входят 118 моделей с несомненным лидерством Haval Jolion. На 2-м месте бывший лидер сегмент B (23% и 57 моделей). Позиции Lada Granta здесь по-прежнему сильны.

В сегменте SUV-D (18,6% и 121 модель) пока никто не может конкурировать с Geely Monjaro. Этот вездеход, кстати, возглавил список самых импортируемых иномарок сентября. Средневзвешенная цена автомобиля за 8 месяцев этого года выросла на 8% по сравнению с прошлым годом и составила 3,11 млн рублей.

Вам также может понравиться

- В России названы самые продаваемые автомобили премиум-класса в сентябре 2024 года.

- В России названы самые импортируемые китайские кроссоверы на российский рынок в сентябре 2024 года.

- В России эксперт назвал долю присутствия китайских автомобилей на нашем рынке в 2024 году.

- Начался массовый рост цен, а скидок стало меньше. Как изменились цены к началу октября

- Они хотят покупать, но не знают брендов. Что останавливает россиян от покупки китайских автомобилей?